Сдавать или продать

положить деньги в банкВ не менее 8 банков.

банков в каждом по 3 вклада. Жуть

Лучше всего вложиться в бизнес и иметь стабильный пассивный доход через несколько лет.

Это я вспомнил из планов форумчан на НГ сколько-то лет назад. Тогда практически все так собирались делать.

Это я вспомнил из планов форумчан на НГ сколько-то лет назад. Тогда практически все так собирались делать.

рантье задумались

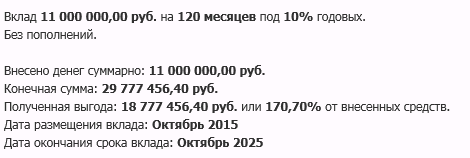

Элементарный подсчет процентов по вкладу (если брать 10%) дает больше 90К в месяц, не считая капитализации.

Сдача же дает 40-45, отсюда надо вычесть амортизацию (ремонт всякий) и простой во время поиска жильцов (сейчас предложение опережает спрос).

Если не брать расчет рисков просрать бабло из-за АСВ - выбор очевиден

Сдача же дает 40-45, отсюда надо вычесть амортизацию (ремонт всякий) и простой во время поиска жильцов (сейчас предложение опережает спрос).

Если не брать расчет рисков просрать бабло из-за АСВ - выбор очевиден

Что лучше продать её, положить деньги в банк и при необходимости в будущем купить новую квартиру или сдавать её?Взять под залог этой квартиры ипотечный кредит и купить на него двушку у метро между ТТК и МКАД. Обе квартиры сдать, на деньги от сдачи выплачивать кредит. Лет через 10 будет две квартиры вместо одной без каких-либо финансовых затрат.

Взять под залог этой квартиры ипотечный кредит и купить на него двушку у метро между ТТК и МКАД. Обе квартиры сдать, на деньги от сдачи выплачивать кредит. Лет через 10 будет две квартиры вместо одной без каких-либо финансовых затрат.Мусье знает банк где ипотеку дает по 5%?

то же самое будет в денежном эквиваленте если просто положить все на депозит

Если не брать расчет рисков просрать бабло из-за АСВ - выбор очевиденЕсли не брать, то всё понятно. А если брать?

Некорректно так сравнивать ихмо, сдача за 40-50 тыс. или 90 тыс. ежемесячно если на депозите 10% (почему такой низкий депозит кстати?)

11 млн./ ( асв =1,4 млн, а еще лучше ниже класть чтобы если ежемсячняа капа то не бегать и не снимать)= минимум 8 банков (или 4 банка на 2 лица если есть доверенный родственник).

Считаем что мы умные и не превышаем даже с процентами 1,4 млн р эквивалент застрахованные по АСВ в одном банке.

И считаем что АСВ пока работает и всем все выплачивает.

Как нефть, доллар, войны и тд учитывать-пока не знаю.

Грубые модели, может еще что-то учесть забыла.

Сдача объекта недвижимости (ОН модель

+ежемесячный доход,

+рост недвижки в цене со временем,

- амортизация помещения и ремонта, обствновки, техники и ремонта (износ

-(?) жрет ли инфляция стомоисть квартиры или она дорожает быстрее инфляции,

- потенциальный головняк с риэлторами, съемщиками с детьми, кошками, своевременной оплатой, выселениями, клинингами, простоями между сдачами без денег, вселениями, показами. Затопы, возгорания и т.д.- нужна страховка.

Депо (депозиты в банка модель

опять же, неизвестно насколько высокие-низкие проценты будут в ближайшие 10 лет, то ли как сейчас 10%-мало, 15-средне, 18-21%-хорошо.

3 % валютные - мало, 5-6 валютные средне, у людей сейчас 9% валютные заканчиваются, но есть риск получить по курсу ЦБ через АСВ (рисковые вклады в рисковых банках)

+ежемесячный доход с депозитов если есть ежемесячная капитализация,

- тело вклада ( 11 млн. жрёт инфляция всё-таки

-риски раз в пару месяцев (или каждый месяц если не повезет с отзывами лицензий) забирать 1,4 млн и перекладываться в другой банк.

11 млн./ ( асв =1,4 млн, а еще лучше ниже класть чтобы если ежемсячняа капа то не бегать и не снимать)= минимум 8 банков (или 4 банка на 2 лица если есть доверенный родственник).

Считаем что мы умные и не превышаем даже с процентами 1,4 млн р эквивалент застрахованные по АСВ в одном банке.

И считаем что АСВ пока работает и всем все выплачивает.

Как нефть, доллар, войны и тд учитывать-пока не знаю.

Грубые модели, может еще что-то учесть забыла.

Сдача объекта недвижимости (ОН модель

+ежемесячный доход,

+рост недвижки в цене со временем,

- амортизация помещения и ремонта, обствновки, техники и ремонта (износ

-(?) жрет ли инфляция стомоисть квартиры или она дорожает быстрее инфляции,

- потенциальный головняк с риэлторами, съемщиками с детьми, кошками, своевременной оплатой, выселениями, клинингами, простоями между сдачами без денег, вселениями, показами. Затопы, возгорания и т.д.- нужна страховка.

Депо (депозиты в банка модель

опять же, неизвестно насколько высокие-низкие проценты будут в ближайшие 10 лет, то ли как сейчас 10%-мало, 15-средне, 18-21%-хорошо.

3 % валютные - мало, 5-6 валютные средне, у людей сейчас 9% валютные заканчиваются, но есть риск получить по курсу ЦБ через АСВ (рисковые вклады в рисковых банках)

+ежемесячный доход с депозитов если есть ежемесячная капитализация,

- тело вклада ( 11 млн. жрёт инфляция всё-таки

-риски раз в пару месяцев (или каждый месяц если не повезет с отзывами лицензий) забирать 1,4 млн и перекладываться в другой банк.

продать и отдать во вклад в сбере, за что получить премиум обслуживание и ходить как царь мимо очередей в отделении

а зачем ты ходишь в сбер?

Я там уже несколько лет не появлялся и желания особого нет

Я там уже несколько лет не появлялся и желания особого нет

не хожу, я не рантье у меня таких миллиардов нет

если брать, то 50 на 50, либо вернут, либо нет

Некорректно так сравнивать ихмо, сдача за 40-50 тыс. или 90 тыс. ежемесячно если на депозите 10% (почему такой низкий депозит кстати?)я брал депозит с запасом на 10 лет. в случае улучшения экономической ситуации и понижения ставки рефинансирования проценты упадут. Если поднимать процент до текущего, то депозит будет еще более выгодным

11 млн./ ( асв =1,4 млн, а еще лучше ниже класть чтобы если ежемсячняа капа то не бегать и не снимать)= минимум 8 банков (или 4 банка на 2 лица если есть доверенный родственник).Считаем что мы умные и не превышаем даже с процентами 1,4 млн р эквивалент застрахованные по АСВ в одном банке.И считаем что АСВ пока работает и всем все выплачивает.Как нефть, доллар, войны и тд учитывать-пока не знаю.

и да, я написал что риски АСВ не учитываем. Но при этом конечно можем раскидать по банкам, либо как правильно написали, кинуть все в Сбер.

почему некорректно сравнивать?

+рост недвижки в цене со временем,

тоже не факт, сейчас вроде цена в стопе.

получается всего 1 плюс сдачи.

- тело вклада ( 11 млн. жрёт инфляция всё-таки

-риски раз в пару месяцев (или каждый месяц если не повезет с отзывами лицензий) забирать 1,4 млн и перекладываться в другой банк.

да, я не учел инфляцию, но и с ней депозит все равно выгодней.

банковский риск опять же решается депозитом в сбере

либо как правильно написали, кинуть все в Сбер.Сбер не кинет, да?

да

Имеется квартира, хорошая в москве около метро, район конечно далёк от идеала.кароч, диверсифицируйся!

Продать её наверное можно лямов за 11. сдать тысяч за 40-45.

Желания жить в ней ближайшие годы нету.

Что лучше продать её, положить деньги в банк и при необходимости в будущем купить новую квартиру или сдавать её?

продавай свою хату за 11, покупай рядом однушку за 7, ее сдавай за 30,

а 4 ляма поклади в банк.

в итоге если рубль в пролете, то какая-никакая хатка в наличии будет.

если все норм в будущем, ликвидную однушку скинешь, добавишь вклад, купишь нормальную.

или ипотеку: залог и первоначальный взнос наличиствует.

Элементарный подсчет процентов по вкладу (если брать 10%) дает больше 90К в месяц, не считая капитализации.Если изучишь термин "дисконтирование", то узнаешь, что вклад по 10% годовых дает в лучшем случае 2% реального дохода.

Сдача же дает 40-45, отсюда надо вычесть амортизацию (ремонт всякий) и простой во время поиска жильцов (сейчас предложение опережает спрос).

Если не брать расчет рисков просрать бабло из-за АСВ - выбор очевиден

Так дисконтировать надо в обоих случаях, то есть если задача стоит сравнить варианты, то его можно не учитывать

Так дисконтировать надо в обоих случаях, то есть если задача стоит сравнить варианты, то его можно не учитыватьчто дисконтировать в случае квартиры? поток платежей по арендной плате?

+рост недвижки в цене со временем,В текущих реалиях уже есть риск до этого времени не дожить

что дисконтировать в случае квартиры? поток платежей по арендной плате?да

Так дисконтировать надо в обоих случаях, то есть если задача стоит сравнить варианты, то его можно не учитыватьАга, не надо учитывать. В 2005 году квартира топикстартера стоила в районе 4 млн. рублей. Если эти деньги хранить на депозите под 10%, то топикстартер сейчас бы имел аж 10,8 млн. рублей на счете, что всего на 200 тысяч меньше текущей стоимости квартиры.

Кошик, дисконтированию подлежат деньги. У всего остального со временем может падать только стоимость.

Кошик, дисконтированию подлежат деньги. У всего остального со временем может падать только стоимость.Причем тут стоимость? Дисконтируется только кешфлоу.

Если ты сдаешь квартиру - дисконтируй поток платежей, если продаешь - дисконтируй цену сделки.

а где вариант, сдавать и класть деньги в банк, на пополняемый счет?

в данном случае киви ближе к истине (хотя и не совсем точен).

можно рассуждать в терминах номинальных ставок и реальных. если сравнивать квартиру с вкладом, то имхо удобнее в номинальных. тогда вклад дает ровно столько, сколько обещает, а квартира - чистый арендный доход (4-5%) плюс фактическое изменение ее цены.

предположим, что ставка по вкладу 12%, инфляция 10%, номинальная (фактическая) цена квартиры не меняется (все приближено к текущим реалиям). тогда реальная доходность вклада будет примерно 2%, квартиры - -5-6% (убыток). инфляцию можно взять другую, какую хотите, на соотношение реальных доходностей это существенным образом не повлияет.

можно рассуждать в терминах номинальных ставок и реальных. если сравнивать квартиру с вкладом, то имхо удобнее в номинальных. тогда вклад дает ровно столько, сколько обещает, а квартира - чистый арендный доход (4-5%) плюс фактическое изменение ее цены.

предположим, что ставка по вкладу 12%, инфляция 10%, номинальная (фактическая) цена квартиры не меняется (все приближено к текущим реалиям). тогда реальная доходность вклада будет примерно 2%, квартиры - -5-6% (убыток). инфляцию можно взять другую, какую хотите, на соотношение реальных доходностей это существенным образом не повлияет.

Нет.

Ты считаешь инфляцию 10%, но недвижимость почему-то у тебя в цене не растет.

Средняя инфляция 2000-2014 получается 11,38% (http://www.gks.ru/free_doc/new_site/prices/potr/tab-potr1.htm)

Средний рост стоимости жилья - 16,2% в год.

(http://www.gks.ru/free_doc/new_site/prices/housing/tab8.htm)

Можно долго рассуждать про пузыри на рынке недвижимости и про то, что такого больше не повторится. Что скоро можно будет двушку за 40 тыс купить в центре Москвы или сдавать квартиру только за квартплату.

Можно гадать на кофейной гуще или картах таро. Результат будет примерно одинаковый.

Если взять последние 8 лет (после пузыря, и попадает кризис получается что-то около 6.3% в год в среднем. Такой рост в долгосрочной перспективе мне кажется более менее адекватным, тем более он меньше ожидаемой инфляции.

Квартиру стоимостью 4 млн сейчас можно сдавать примерно за 25 тыс рублей (за вычетом коммуналки и ремонта, разбитого на следующие годы т.е. получается доходность 7.5% в год. Сюда прибавляем ожидаемый рост стоимости недвижимости, и получаем 13.8%

Все цифры в расчете на сегодня, поэтому ничего дисконтировать не надо.

В целом, NPV получается положительным. Вот расчеты. При таких вводных данных, при депозитах ниже 13.45% выгоднее вкладывать в недвижимость)

Ты считаешь инфляцию 10%, но недвижимость почему-то у тебя в цене не растет.

Средняя инфляция 2000-2014 получается 11,38% (http://www.gks.ru/free_doc/new_site/prices/potr/tab-potr1.htm)

Средний рост стоимости жилья - 16,2% в год.

(http://www.gks.ru/free_doc/new_site/prices/housing/tab8.htm)

Можно долго рассуждать про пузыри на рынке недвижимости и про то, что такого больше не повторится. Что скоро можно будет двушку за 40 тыс купить в центре Москвы или сдавать квартиру только за квартплату.

Можно гадать на кофейной гуще или картах таро. Результат будет примерно одинаковый.

Если взять последние 8 лет (после пузыря, и попадает кризис получается что-то около 6.3% в год в среднем. Такой рост в долгосрочной перспективе мне кажется более менее адекватным, тем более он меньше ожидаемой инфляции.

Квартиру стоимостью 4 млн сейчас можно сдавать примерно за 25 тыс рублей (за вычетом коммуналки и ремонта, разбитого на следующие годы т.е. получается доходность 7.5% в год. Сюда прибавляем ожидаемый рост стоимости недвижимости, и получаем 13.8%

Все цифры в расчете на сегодня, поэтому ничего дисконтировать не надо.

В целом, NPV получается положительным. Вот расчеты. При таких вводных данных, при депозитах ниже 13.45% выгоднее вкладывать в недвижимость)

я не буду пытаться убедить тебя в своих оценках.

кстати, 4 миллиона в недвижимости принесут тебе В ЛУЧШЕМ СЛУЧАЕ 20 тыс чистого дохода ежемесячно, а скорее чистыми ты получишь те же 5%.

на кофейной гуще гадаешь как раз ты, взяв рост недвижимости в прошлом и почему-то проэкстраполировав его на десять лет вперед. в будущем ЦЕЛЫЙ РЯД существенных факторов будут отличны от докризисных - состояние экономики, инфляция и тд, одно это уже делает такую эстраполяцию некорректной. тогда как правильно было бы, во-первых, признать, что у нас очень мало понимания, как будет вести себя недвижимость в будущем, а во-вторых, попытаться подумать головой вместо того, чтобы тупо брать прошлый рост.

и кстати, отсылки к какому-то там "среднему темпу" - это ерунда. нет в россии среднего темпа. в 2007-08 +40%, потом спад, потом несколько лет небольшого роста, щас вот очередная стагнация - и все это на фоне серьезно меняющихся макроэкономических факторов (о чем я уже впрочем написал выше).

итого, ты хочешь считать, что что-то знаешь и можешь строить красивые модели с сотыми долями процентов - пожалуйста. практика хотя бы тех же последних семи лет показывает цену всему этому.

кстати, 4 миллиона в недвижимости принесут тебе В ЛУЧШЕМ СЛУЧАЕ 20 тыс чистого дохода ежемесячно, а скорее чистыми ты получишь те же 5%.

на кофейной гуще гадаешь как раз ты, взяв рост недвижимости в прошлом и почему-то проэкстраполировав его на десять лет вперед. в будущем ЦЕЛЫЙ РЯД существенных факторов будут отличны от докризисных - состояние экономики, инфляция и тд, одно это уже делает такую эстраполяцию некорректной. тогда как правильно было бы, во-первых, признать, что у нас очень мало понимания, как будет вести себя недвижимость в будущем, а во-вторых, попытаться подумать головой вместо того, чтобы тупо брать прошлый рост.

и кстати, отсылки к какому-то там "среднему темпу" - это ерунда. нет в россии среднего темпа. в 2007-08 +40%, потом спад, потом несколько лет небольшого роста, щас вот очередная стагнация - и все это на фоне серьезно меняющихся макроэкономических факторов (о чем я уже впрочем написал выше).

итого, ты хочешь считать, что что-то знаешь и можешь строить красивые модели с сотыми долями процентов - пожалуйста. практика хотя бы тех же последних семи лет показывает цену всему этому.

практика хотя бы тех же последних семи лет показывает цену всему этому.Диванная аналитика, конечно, гораздо точнее дает прогнозы.

инфляцияКстати, мне сейчас лень смотреть, но если я не ошибаюсь, то ИПЦ не включает в себя изменение стоимости недвижимости

Можно взять посткризистные 2010-2014, там среднее 5,68%.

Эта цифра гораздо более реальна и обоснована, чем твои догадки.

Квартиру стоимостью 4 млн сейчас можно сдавать примерно за 25 тыс рублей25 тыс/мс дохода - слишком оптимистично, как и 5%-ный рост стоимости аренды. За 5 тучных лет аренда поднялась процентов на 10%.

NPVMBA finished? Терминология отдаляет нас от непосвященных7

Попробую на пальцах объяснить то, что пока на курсах не донесли:

1) Есть "Стоимость" - основа количественных соотношений при добровольном обмене ТОВАРАМИ между собственниками. В древние времена в основу стоимости ложился объем затраченного труда на производство товара.

2) Есть "Дисконтирование" - приведение стоимости ДЕНЕЖНЫХ потоков, выполненных в разные моменты времени, к стоимости на текущий момент.

Дак вот, деньги со временем дешевеют. Если ты пытаешься зарабатывать на дешевеющих деньгах, то ты догоняешь уезжающий поезд инфляции.

Стоимость недвижимости растет вместе с инфляцией, а точнее с ростом покупательной способности населения. Чем больше народ зарабатывает, тем дороже стоит недвижимость. Существующих площадей на всех не хватает, а на строительство нужно время строителей, которые также хотят зарабатывать больше. Также на стоимость влияет и "рынок" - чем больше спрос, тем цена выше. В Москве, где приток населения больше оттока и где за последние 10 лет численность населения только по официальным данным выросла на 2 млн. человек, спрос на недвигу будет двигать цены вверх и будет двигать их сильнее инфляции.

Кстати, мне сейчас лень смотреть, но если я не ошибаюсь, то ИПЦ не включает в себя изменение стоимости недвижимостину так и что? инфляция - это просто один из серьезных факторов экономики. я говорю (особенно, если мы смотрим на 10 лет вперед что может быть инфляция сравнительно небольшая, процентов 150-200, а может - в разы больше. экономика может потихоньку сползать как сейчас, а может рухнуть (особенно, в результате каких-то внешних шоков). и тд и тп. все это вызовет разные сценарии по недвижке. например, если будем ползти как щас, то и недвижка будет стоять на месте, а если - представим себе - 100% инфляционный шок, то и недвижка подрастет... процентов на 30. словом, все очень многовариантно.

Эта цифра гораздо более реальна и обоснована, чем твои догадки.еще раз - это как раз ты гадаешь, а не я. теперь вот 5.7% - притом что это тоже всего лишь темп роста на определенном, недлинном и специфическом периоде времени. такие условия больше не повторятся, в будущем все будет существенно иначе. а до этого, в 2004-2008 недвижимость росла вообще по-другому, намного веселее.

я, если заметишь, вообще не озвучиваю свои догадки, потому что они очень расплывчаты, это ты пишешь все с точностью до десятых и сотых долей процента

кстати, при росте дисперсии вложение теряет привлекательность, даже если матожидание остается прежним. то есть допустим мы ожидаем те же 5.7% в будущем, но неопределенность при этом очень высока, и это надо учитывать при приеме инвестрешения. ну тебе наверно не надо объяснять, что такое risk-adjusted return.

p.s. я не совсем "диванный аналитик". у меня диссер по финансовой математике плюс опыт в индустрии, и все это для меня не праздные разговоры, у меня относительно серьезный инвестиционный капитал (так что я легко мог бы взять инвестквартиру). я квалифицированнее как минимум 99% людей, которые куда-либо что-либо вкладывают, но понимаю предел своего видения. потому что никто сейчас не знает будущего с достаточной степенью определенности.

короче, "диванная аналитика" как раз дает менее точные прогнозы

потому что понимает свою ограниченность.MBA finished? Терминология отдаляет нас от непосвященных7Ну я вот MBA не кончал и даже образование вообще не экономическое, однако понял.

Позвольте набросить - а как повлияет на ценник жилья высокий % налога, который вроде как грозятся ввести?..

Позвольте набросить - а как повлияет на ценник жилья высокий % налога, который вроде как грозятся ввести?..ну понятно же что хитрые рантье будут сдавать однушку за 30к + коммуналка + налог. Как же иначе?

ну понятно же что хитрые рантье будут сдавать однушку за 30к + коммуналка + налог. Как же иначе?+ тем, кто покупает жилье по ипотеке, придется платить на пару % в год больше в качестве налога.

Если у них будет кому снимать за такие деньги

25 тыс/мс дохода - слишком оптимистично, как и 5%-ный рост стоимости аренды. За 5 тучных лет аренда поднялась процентов на 10%.У тебя есть данные? Я пытался найти соответсвующие отчеты на irn, но что-то не нашел. Может плохо искал.

Про рост стоимости аренды ориентируюсь на квартиру, которую снимал сам. в 2007 я снимал ее за 21, сейчас аналогичные сдаются за 32-33 тыс рублей. Получается примерено 6% рост. Но это, конечно, круто было бы посмотреть больше данных.

Если поиграть вот с этим калькулятором (просто меня разные даты получается что-то около 4% (при этом если взять прошлый год, то получается около 9.7%, т.е. по их данным очень сильное проседание по цене именно 2014-2015. Но по моему опыту поиска квартиры месяц назад, я бы не сказал что есть такое сильно падение по сравнению с прошлым годом).

Если у тебя есть другие данные - присылай. мне самом интересно.

Поэтому, пока 5% кажется вполне реальной цифрой.

По поводу цена квартиры/аренда - если посмотреть ближайшее МО, где однушки как раз стоят около 4миллионов, и сдаются за 28-30 (включая квартплату как раз такая сумма получается.

В Москве цена немного меньше (5-6 миллионов за однушку, при цене аренды 30-32 тыс).

В целом, цена 22000 кажется реальной

например, если будем ползти как щас, то и недвижка будет стоять на месте.Ок, если у тебя есть профильное образование объясни мне механику. Почему при похожей на сейчас ситуации ИПЦ будет положительным, в вот стоимость недвижимости расти не будет на долгосрочной перспективе (10 лет).

Тем более, я уверен, что экономика России не будет стагнировать 10 лет подряд. Мы можем обсудить эту тему тоже, если интересно.

а если - представим себе - 100% инфляционный шок, то и недвижка подрастет... процентов на 30. словом, все очень многовариантно.Почему именно 30%? Откуда ты взял такую цифру? Почему не 10% или не 110%?

еще раз - это как раз ты гадаешь, а не я.Пока я не увидел ни одной ссылки на данные, ни одного объяснения твоей теории. Ты просто предположил, что по какой-то причине стоимость будет такой. Эту причину никак не объяснил.

теперь вот 5.7% - притом что это тоже всего лишь темп роста на определенном, недлинном и специфическом периоде времени.В рамках России это вполне себе репрезентативный период. На этот период пришлись и кризис, и постризисные времена, и обвал рубля (в 2008 и последующее его укрепление.

Как я уже сказал, 2010-2014 достаточно показательны. Медленный рост экономики с оттоком иностранного капитала, экономические санкции и т.д. Все это в том или ином виде похоже на наше будущее.

Впрочем, нет никаких оснований утверждать, что дальше ситуация будет именно такой. Если у тебя есть другая хотя бы минимально обоснованная гипотеза, поделись.

такие условия больше не повторятся, в будущем все будет существенно иначе.Это какое-то экспертное заключение? Или ты это по фазам луны определил?

а до этого, в 2004-2008 недвижимость росла вообще по-другому, намного веселее.Если ты посмотришь данные, то особенно выделяется 2006 год. Остальные года более менее равномерные и сравнимы с инфляцией. Этот год из расчетов я убираю.

я, если заметишь, вообще не озвучиваю свои догадки, потому что они очень расплывчаты, это ты пишешь все с точностью до десятых и сотых долей процентаТы выше обозначил несколько своих догадок, сформулировав это как экспертное заключение. Я сделал модель, где вводные данные можно менять. Десятые доли процента - это просто результат вычисления формулы. И ежу понятно, что там и порядок может не совпадать.

p.s. я не совсем "диванный аналитик". у меня диссер по финансовой математике плюс опыт в индустрии, и все это для меня не праздные разговоры, у меня относительно серьезный инвестиционный капитал (так что я легко мог бы взять инвестквартиру). я квалифицированнее как минимум 99% людей, которые куда-либо что-либо вкладывают, но я понимаю предел своего видения. потому что никто сейчас не знает будущего с достаточной степенью определенности.Отлично! И куда ты вложился, если не секрет? Как принимал решение? Просто интуитивно, или делал какие-то расчеты, считая потенциальную прибыль от инвестиции и риски? Если да - напиши, как именно ты принимал решение об инвестициях.

короче, "диванная аналитика" как раз дает менее точные прогнозы потому что понимает свою ограниченность.Диванная аналитика, это заявления, которые не подкреплены никакими данными.

повеяло пенартуром

Да ну что ты, окстись. Послушай, что умные люди вокруг говорят. Рантье будут плакать горючими слезами, стоя на коленях, и умолять надменных арендаторов, чтобы те сняли их хоромы "ну хоть за пол-квартплаты", и то, если метро из окна видно, да ремонт хороший. А иначе совсем печалька - придется двушки за 40 тысяч продавать, чтобы налоги-то выросшие не платить. Шутка ли - 10-30 тысяч в год за просто так государству отдать...

Позвольте набросить - а как повлияет на ценник жилья высокий % налога, который вроде как грозятся ввести?..

ну понятно же что хитрые рантье будут сдавать однушку за 30к + коммуналка + налог. Как же иначе?

- чего-то тебя зацепило неслабо

Проще говоря все эти умные расклады вполне применимы к экономике омерики или бриташки, в рашке все под большим вопросом.

ТС например мог продать хатку год назад, купить баксевичей на эти деньги и продать их пару недель назад имел бы 20-25кк денег, но не угадал каг и 99% других владельцев квартир, но с другой стороны он и не потерял ничего.

С "недиванного" оналитека тоже чет в голос, столько пафоса о том как заработать деньги из воздуха не создавая добавочной стоимости продукта

Я в аналогичной с ТС ситуации сдаю и пытаюсь копить на квартиру которая меня устроит как постоянное жилье.

Сдаю за 40 за столько же снимаю только в районе который меня больше устраивает.

ТС например мог продать хатку год назад, купить баксевичей на эти деньги и продать их пару недель назад имел бы 20-25кк денег, но не угадал каг и 99% других владельцев квартир, но с другой стороны он и не потерял ничего.

С "недиванного" оналитека тоже чет в голос, столько пафоса о том как заработать деньги из воздуха не создавая добавочной стоимости продукта

Я в аналогичной с ТС ситуации сдаю и пытаюсь копить на квартиру которая меня устроит как постоянное жилье.

Сдаю за 40 за столько же снимаю только в районе который меня больше устраивает.

ТС например мог продать хатку год назад, купить баксевичей на эти деньги и продать их пару недель назадЗачем все так сложно? Достаточно было на все деньги купить биткоинов, когда они стоили по 0.01 за биткоин и потом продать их на пике по 1000 за биткоин.

У ТС был реальный шанс стать одним из самых богатых людей России

О чем и речь, вместо впустую потраченных лет на обучение можно было во время купить биткоинов

И с сожалением потом узнать что в рашке они не законны и купить на них ничего не получится.

Недвижимость несомненно хуевый инструмент инвестиций в плане доходности, но если у тебя не миллионы денег, а максимум 1-2 две бюджетные хатки в москве то это самый простой способ не просрать бабло.

И с сожалением потом узнать что в рашке они не законны и купить на них ничего не получится.

Недвижимость несомненно хуевый инструмент инвестиций в плане доходности, но если у тебя не миллионы денег, а максимум 1-2 две бюджетные хатки в москве то это самый простой способ не просрать бабло.

но если у тебя не миллионы денег, а максимум 1-2 две бюджетные хатки в москве то это самый простой способ не просрать бабло.Нет, на самом деле этот способ сложный и очень геморный. Просто ты финансово-неграмотный и живёшь в позапрошлом веке, поэтому других способов не знаешь.

Кош МБА закончил и теперь пытается применить теорию на практике:)

Дебик, ответь Кириллу для начала про "легкие", "модные", "доходные" способы инвестиций, мне то эта информация ни к чему.

Я в курсе основных способов инвестиций для физ. лиц, мне они не интересны, я вообще не очень деньги люблю.

Я в курсе основных способов инвестиций для физ. лиц, мне они не интересны, я вообще не очень деньги люблю.

Кош МБА закончилПока не закончил. Еще год учиться.

Дак вот, деньги со временем дешевеют. Если ты пытаешься зарабатывать на дешевеющих деньгах, то ты догоняешь уезжающий поезд инфляции.У тебя каша в голове

Стоимость недвижимости растет вместе с инфляцией, а точнее с ростом покупательной способности населения. Чем больше народ зарабатывает, тем дороже стоит недвижимость. Существующих площадей на всех не хватает, а на строительство нужно время строителей, которые также хотят зарабатывать больше. Также на стоимость влияет и "рынок" - чем больше спрос, тем цена выше. В Москве, где приток населения больше оттока и где за последние 10 лет численность населения только по официальным данным выросла на 2 млн. человек, спрос на недвигу будет двигать цены вверх и будет двигать их сильнее инфляции.

Если хочешь опровергнуть свою теорию, посмотри данные по инфляции и ценам на недвижимость за последние 7 лет.

Просто ты финансово-неграмотный и живёшь в позапрошлом веке, поэтому других способов не знаешь.А какие лёгкие способы ты предлагаешь?

героин же и кокаин.

Есть правда нюанс

Есть правда нюанс

Если хочешь опровергнуть свою теорию, посмотри данные по инфляции и ценам на недвижимость за последние 7 лет.Почему именно за 7 лет, а не за последние 3 месяца/2 года/20 лет?

тебе показал достаточно большой период, который опровергает твою теорию. Можешь проверить и на других выборках. Особенно интересно будет посмотреть на последние 3 месяца (если найдешь данные). Там инфляция и рост цены недвижимости должны иметь разные знаки

Да, ты победил. Я устал сражаться.

Вашу переписку я не читал, я правильно понимаю, что мехмат спорит об элементарном подсчете денег?

если я правильно понял, то не об элементарном, а с применением лучших мировых практик с одной стороны, и огромного житейского опыта - с другой.

alexanderqxd

Скажем ситуация следующая.Имеется квартира, хорошая в москве около метро, район конечно далёк от идеала.

Продать её наверное можно лямов за 11. сдать тысяч за 40-45.

Желания жить в ней ближайшие годы нету.

Что лучше продать её, положить деньги в банк и при необходимости в будущем купить новую квартиру или сдавать её?